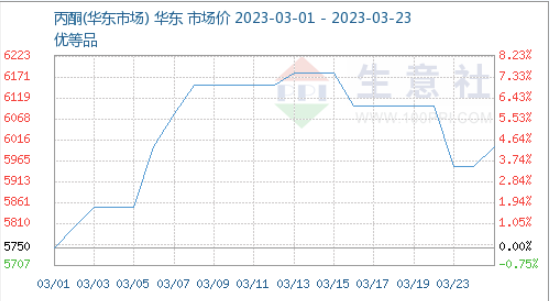

फरवरी के बाद से, घरेलू एमआईबीके बाजार ने अपने शुरुआती तेज उछाल के पैटर्न को बदल दिया है। आयातित वस्तुओं की निरंतर आपूर्ति के साथ, आपूर्ति तनाव कम हुआ है और बाजार में सुधार हुआ है। 23 मार्च तक, बाजार में मुख्यधारा की बातचीत की सीमा 16300-16800 युआन/टन थी। वाणिज्यिक समुदाय के निगरानी आंकड़ों के अनुसार, 6 फरवरी को राष्ट्रीय औसत मूल्य 21000 युआन/टन था, जो इस वर्ष का रिकॉर्ड उच्च स्तर था। 23 मार्च तक, यह 4600 युआन/टन या 21.6% की गिरावट के साथ 16466 युआन/टन तक गिर गया था।

आपूर्ति पैटर्न बदल गया है और आयात की मात्रा पर्याप्त रूप से पुनःपूर्ति की गई है। 25 दिसंबर, 2022 को ली चांगरोंग के झेनजियांग स्थित 50,000 टन/वर्ष क्षमता वाले MIBK संयंत्र के बंद होने के बाद से, 2023 में घरेलू MIBK आपूर्ति पैटर्न में उल्लेखनीय बदलाव आया है। पहली तिमाही में अपेक्षित उत्पादन 290,000 टन है, जो साल-दर-साल 28% की कमी है, और घरेलू घाटा महत्वपूर्ण है। हालाँकि, आयातित वस्तुओं की पुनःपूर्ति की गति तेज हो गई है। यह समझा जाता है कि जनवरी में दक्षिण कोरिया से चीन के आयात में 125% की वृद्धि हुई, और फरवरी में कुल आयात मात्रा 5460 टन थी, जो साल-दर-साल 123% की वृद्धि थी। 2022 के अंतिम दो महीनों में तेज वृद्धि मुख्य रूप से अपेक्षित तंग घरेलू आपूर्ति से प्रभावित हुई, जो फरवरी की शुरुआत तक जारी रही, 6 फरवरी तक बाजार की कीमतें 21000 युआन/टन तक बढ़ गईं। हालांकि, जनवरी में आयातित वस्तुओं की आपूर्ति में चरणबद्ध वृद्धि और निंगबो जुहुआ और झांगजियागांग कैलिंग जैसे उपकरणों के उत्पादन के बाद थोड़ी मात्रा में पुनःपूर्ति के साथ, फरवरी के मध्य में बाजार में गिरावट जारी रही।

कम माँग के कारण कच्चे माल की ख़रीद के लिए सीमित समर्थन, MIBK की सीमित डाउनस्ट्रीम माँग, टर्मिनल निर्माण उद्योग की सुस्ती, उच्च-मूल्य वाले MIBK की सीमित स्वीकार्यता, लेन-देन की कीमतों में क्रमिक गिरावट और व्यापारियों पर उच्च शिपिंग दबाव के कारण उम्मीदों में सुधार करना मुश्किल हो रहा है। बाज़ार में वास्तविक ऑर्डर लगातार घट रहे हैं, और ज़्यादातर लेन-देन केवल छोटे ऑर्डर हैं जिनका पालन करना ज़रूरी है।

अल्पावधि में मांग में उल्लेखनीय सुधार होना मुश्किल है, लागत पक्ष के एसीटोन समर्थन में भी ढील दी गई है, और आयातित वस्तुओं की आपूर्ति में वृद्धि जारी है। अल्पावधि में, घरेलू एमआईबीके बाजार में गिरावट जारी रहेगी, जिसके 16,000 युआन/टन से नीचे गिरने की उम्मीद है, जिसमें कुल मिलाकर 5,000 युआन/टन से अधिक की गिरावट होगी। हालाँकि, शुरुआती चरण में कुछ व्यापारियों के लिए उच्च इन्वेंट्री कीमतों और शिपिंग घाटे के दबाव में, बाजार के भाव असमान हैं। उम्मीद है कि पूर्वी चीन का बाजार निकट भविष्य में 16,100-16,800 युआन/टन पर चर्चा करेगा, जो मांग पक्ष में बदलाव पर केंद्रित होगा।

पोस्ट करने का समय: 24 मार्च 2023