28 फ़रवरी, 2018 को, वाणिज्य मंत्रालय ने थाईलैंड से आयातित बिस्फेनॉल ए की एंटी-डंपिंग जाँच के अंतिम निर्धारण पर एक नोटिस जारी किया। 6 मार्च, 2018 से, आयात संचालक को पीपुल्स रिपब्लिक ऑफ़ चाइना के सीमा शुल्क विभाग को संबंधित एंटी-डंपिंग शुल्क का भुगतान करना होगा। पीटीटी फिनोल कंपनी लिमिटेड 9.7% और अन्य थाई कंपनियाँ 31.0% शुल्क लगाएँगी। कार्यान्वयन अवधि 6 मार्च, 2018 से पाँच वर्ष है।

यानी, 5 मार्च को थाईलैंड में बिस्फेनॉल ए की एंटी-डंपिंग आधिकारिक तौर पर समाप्त हो गई। थाईलैंड में बिस्फेनॉल ए की आपूर्ति का घरेलू बाजार पर क्या प्रभाव पड़ेगा?

थाईलैंड चीन में बिस्फेनॉल ए के प्रमुख आयात स्रोतों में से एक है। थाईलैंड में दो बिस्फेनॉल ए उत्पादन उद्यम हैं, जिनमें से कॉस्ट्रॉन की वार्षिक उत्पादन क्षमता 280,000 टन है और इसके उत्पाद मुख्य रूप से स्व-उपयोग के लिए हैं; थाईलैंड पीटीटी की वार्षिक उत्पादन क्षमता 150,000 टन है और इसके उत्पाद मुख्य रूप से चीन को निर्यात किए जाते हैं। 2018 से, थाईलैंड से बीपीए का निर्यात मूल रूप से पीटीटी का निर्यात रहा है।

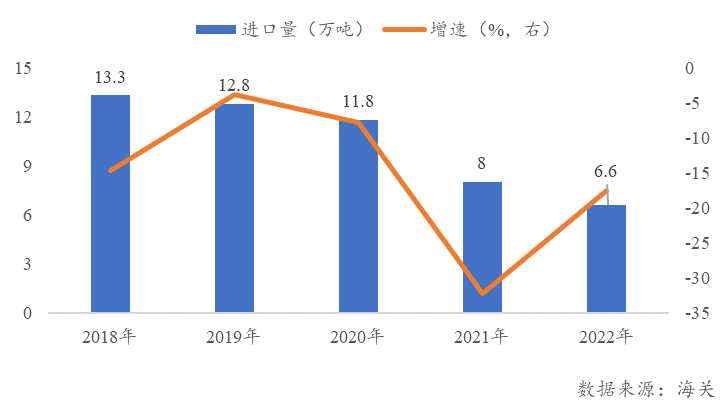

2018 से, थाईलैंड में बिस्फेनॉल ए का आयात साल दर साल कम होता जा रहा है। 2018 में आयात मात्रा 133,000 टन थी, और 2022 में आयात मात्रा केवल 66,000 टन रह गई, जिसमें 50.4% की गिरावट आई। एंटी-डंपिंग प्रभाव स्पष्ट था।

चित्र 1 चीन द्वारा थाईलैंड से आयातित बिस्फेनॉल ए की मात्रा में परिवर्तन चित्र 1

आयात मात्रा में गिरावट दो पहलुओं से संबंधित हो सकती है। पहला, चीन द्वारा थाईलैंड के बीपीए पर एंटी-डंपिंग शुल्क लगाने के बाद, थाईलैंड के बीपीए की प्रतिस्पर्धात्मकता कम हो गई और इसके बाजार हिस्से पर दक्षिण कोरिया और चीन के ताइवान प्रांत के निर्माताओं का कब्ज़ा हो गया; दूसरी ओर, घरेलू बिस्फेनॉल ए उत्पादन क्षमता में साल दर साल वृद्धि हुई है, घरेलू स्व-आपूर्ति में वृद्धि हुई है, और बाहरी निर्भरता में साल दर साल कमी आई है।

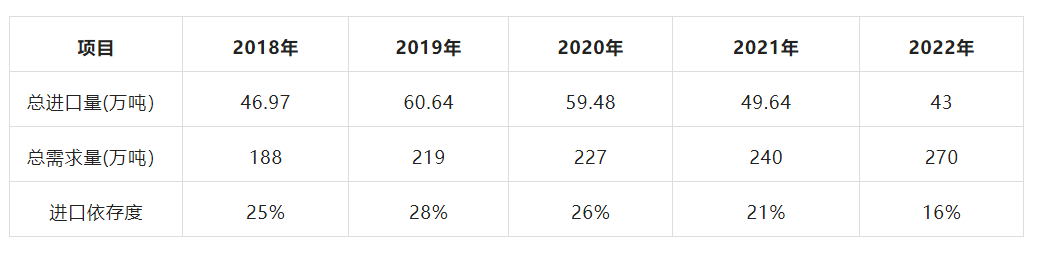

तालिका 1 बिस्फेनॉल ए पर चीन की आयात निर्भरता

लंबे समय से, चीनी बाजार थाईलैंड में BPA का सबसे महत्वपूर्ण निर्यात बाजार बना हुआ है। अन्य देशों की तुलना में, चीनी बाजार में कम दूरी और कम माल ढुलाई के फायदे हैं। एंटी-डंपिंग की समाप्ति के बाद, थाईलैंड BPA पर न तो आयात शुल्क है और न ही एंटी-डंपिंग शुल्क। अन्य एशियाई प्रतिस्पर्धियों की तुलना में, इसमें स्पष्ट मूल्य लाभ हैं। इस बात से इंकार नहीं किया जा सकता है कि थाईलैंड का चीन को BPA निर्यात प्रति वर्ष 100,000 टन से अधिक हो जाएगा। घरेलू बिस्फेनॉल ए उत्पादन क्षमता बड़ी है, लेकिन अधिकांश डाउनस्ट्रीम पीसी या एपॉक्सी रेजिन संयंत्र सुसज्जित हैं, और वास्तविक निर्यात मात्रा उत्पादन क्षमता से बहुत कम है। भले ही 2022 में थाईलैंड में बिस्फेनॉल ए का आयात मात्रा घटकर 6.6 टन रह जाए, फिर भी यह कुल घरेलू सामानों के अनुपात के लिए जिम्मेदार है।

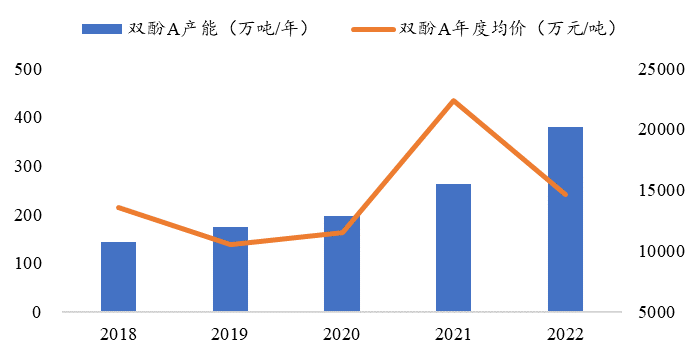

औद्योगिक एकीकरण के विकास की प्रवृत्ति के साथ, घरेलू अपस्ट्रीम और डाउनस्ट्रीम की मिलान दर धीरे-धीरे बढ़ रही है, और चीन का बिस्फेनॉल ए बाजार उत्पादन क्षमता के तेजी से विस्तार के दौर में होगा। 2022 तक, चीन में 3.8 मिलियन टन से अधिक की वार्षिक क्षमता वाली 16 बिस्फेनॉल ए उत्पादन उद्यम हैं, जिनमें से 2022 में 1.17 मिलियन टन की वृद्धि होगी। आंकड़ों के अनुसार, 2023 में चीन में बिस्फेनॉल ए की नई उत्पादन क्षमता अभी भी एक मिलियन टन से अधिक होगी, और बिस्फेनॉल ए बाजार की अधिक आपूर्ति की स्थिति और भी तीव्र होगी।

चित्र 22018-2022 चीन में बिस्फेनॉल ए की उत्पादन क्षमता और मूल्य परिवर्तन

2022 की दूसरी छमाही से, आपूर्ति में निरंतर वृद्धि के साथ, बिस्फेनॉल ए की घरेलू कीमत में तेजी से गिरावट आई है, और हाल के महीनों में बिस्फेनॉल ए की कीमत लागत रेखा के आसपास मँडरा रही है। दूसरे, बिस्फेनॉल ए के कच्चे माल की लागत के दृष्टिकोण से, चीन से आयातित कच्चा माल फिनोल अभी भी एंटी-डंपिंग अवधि में है। अंतर्राष्ट्रीय बाजार की तुलना में, घरेलू बिस्फेनॉल ए के कच्चे माल की लागत अधिक है, और कोई लागत प्रतिस्पर्धात्मक लाभ नहीं है। थाईलैंड से चीन में प्रवेश करने वाली कम कीमत वाली बीपीए आपूर्ति में वृद्धि अनिवार्य रूप से बीपीए की घरेलू कीमत को कम करेगी।

थाईलैंड के बिस्फेनॉल ए एंटी-डंपिंग की समाप्ति के साथ, घरेलू बिस्फेनॉल ए बाजार को एक ओर घरेलू उत्पादन क्षमता के तेजी से विस्तार का दबाव झेलना होगा, और दूसरी ओर थाईलैंड के कम लागत वाले आयात स्रोतों के प्रभाव को भी झेलना होगा। उम्मीद है कि 2023 में घरेलू बिस्फेनॉल ए की कीमत पर दबाव बना रहेगा, और घरेलू बिस्फेनॉल ए बाजार में समरूपता और कम कीमत की प्रतिस्पर्धा और भी तीव्र हो जाएगी।

पोस्ट करने का समय: मार्च-14-2023