2023 से, टर्मिनल खपत में सुधार धीमा रहा है, और डाउनस्ट्रीम मांग में पर्याप्त वृद्धि नहीं हुई है। पहली तिमाही में, 440,000 टन बिस्फेनॉल ए की नई उत्पादन क्षमता चालू की गई, जिसने बिस्फेनॉल ए बाजार में आपूर्ति-मांग के विरोधाभास को उजागर किया। कच्चे माल फिनोल में बार-बार उतार-चढ़ाव होता है, और गुरुत्वाकर्षण का समग्र केंद्र घटता है, लेकिन यह कमी बिस्फेनॉल ए की तुलना में कम है। इसलिए, बिस्फेनॉल ए उद्योग का नुकसान सामान्य हो गया है, और निर्माताओं पर लागत का दबाव स्पष्ट है।

मार्च से, बिस्फेनॉल ए बाजार में बार-बार उतार-चढ़ाव आया है, लेकिन कुल मिलाकर बाजार मूल्य में उतार-चढ़ाव की सीमा सीमित है, 9250-9800 युआन/टन के बीच। 18 अप्रैल के बाद, बिस्फेनॉल ए बाजार का माहौल "अचानक" सुधर गया, डाउनस्ट्रीम बाजार में पूछताछ में वृद्धि हुई, और सुस्त

बिस्फेनॉल ए बाजार की स्थिति टूट गई थी।

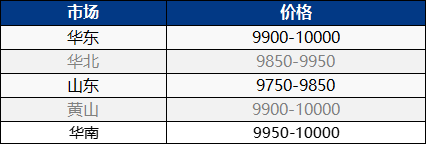

25 अप्रैल को, पूर्वी चीन में बिस्फेनॉल ए बाजार में लगातार मजबूती देखी गई, जबकि घरेलू बिस्फेनॉल ए बाजार में तेजी आई। बाजार में हाजिर आपूर्ति कम हो गई है, और कार्गो धारकों की पेशकश बढ़ गई है। जैसे ही बाजार में लोगों को पूछताछ की आवश्यकता होगी, वे अपनी आवश्यकताओं के अनुसार सावधानीपूर्वक बातचीत और अनुवर्ती कार्रवाई करेंगे। अल्पावधि में, बाजार उच्च मूल्य पर चल रहा है, और बाजार का भाव 10,000-10,100 युआन/टन तक बढ़ रहा है!

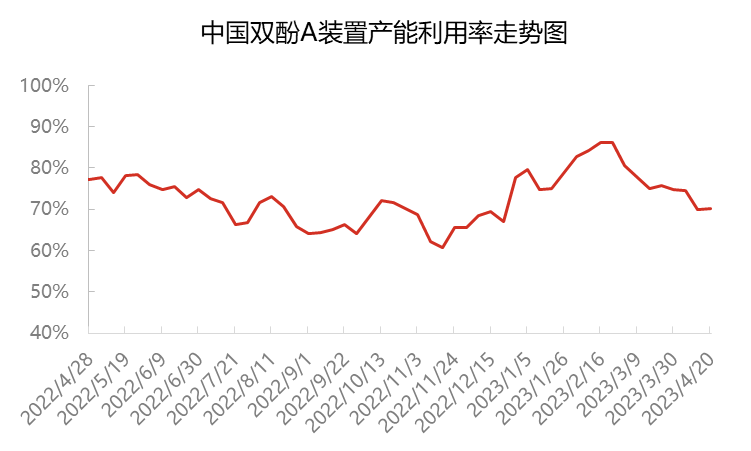

वर्तमान में, चीन में बिस्फेनॉल ए की समग्र उत्पादन क्षमता उपयोग दर लगभग 70% है, जो मार्च की शुरुआत की तुलना में लगभग 11 प्रतिशत अंकों की कमी है। मार्च से शुरू होकर, सिनोपेक संजिंग और नान्चॉन्ग ज़िंगचेन इकाइयों का भार कम हो गया, कैंगझोउ दहुआ इकाई बंद हो गई, और बिस्फेनॉल ए उत्पादन क्षमता की उपयोग दर लगभग 75% तक कम हो गई। हुइझोउ झोंगक्सिन और यानहुआ पॉलीकार्बन ने मार्च के अंत और अप्रैल की शुरुआत में रखरखाव के लिए क्रमिक रूप से बंद कर दिया, जिससे बिस्फेनॉल ए उत्पादन क्षमता की उपयोग दर लगभग 70% तक कम हो गई। निर्माता के उत्पाद मुख्य रूप से स्व-उपयोग और दीर्घकालिक ग्राहकों को आपूर्ति के लिए हैं, जिसके परिणामस्वरूप हाजिर बिक्री में कमी आई है। साथ ही, चूंकि डाउनस्ट्रीम को फिर से स्टॉक करने की छिटपुट आवश्यकता होती है, इसलिए हाजिर मात्रा धीरे-धीरे खपत होती है।

अप्रैल के मध्य से अंत तक, बिस्फेनॉल ए की घरेलू आपूर्ति और आयात पुनःपूर्ति, साथ ही एपॉक्सी रेज़िन और पीसी के लॉन्च के कारण, अप्रैल में इन्वेंट्री में कमी के संदर्भ में बिस्फेनॉल ए की दैनिक उत्पादन मांग धीरे-धीरे संतुलन की ओर बढ़ी है। फरवरी से, बिस्फेनॉल ए का हाजिर लाभ मार्जिन अपेक्षाकृत कम रहा है, बिचौलियों की भागीदारी में उत्साह कम हुआ है, और व्यापारिक उत्पादों की इन्वेंट्री में कमी आई है। वर्तमान में, बिस्फेनॉल ए बाजार में बहुत अधिक हाजिर संसाधन नहीं हैं, और धारक बेचने के लिए अनिच्छुक हैं, जो आगे बढ़ने के उच्च इरादे को दर्शाता है।

डाउनस्ट्रीम की ओर, 2023 से, डाउनस्ट्रीम टर्मिनल मांग की रिकवरी अपेक्षा से बहुत कम रही है, और एपॉक्सी रेज़िन और पीसी बाजारों का फोकस भी कमजोर और उतार-चढ़ाव वाला रहा है। बिस्फेनॉल ए का उपयोग मुख्य रूप से अनुबंध की खपत को बनाए रखने के लिए किया जाता है, और कुछ को उचित मूल्य पर खरीदने की आवश्यकता होती है। स्पॉट ऑर्डर की ट्रेडिंग मात्रा सीमित है। वर्तमान में, एपॉक्सी रेज़िन उद्योग की परिचालन दर लगभग 50% है, जबकि पीसी उद्योग लगभग 70% है। हाल ही में, बिस्फेनॉल ए और संबंधित उत्पादों (ईसीएच) में एक साथ वृद्धि हुई है, जिसके परिणामस्वरूप एपॉक्सी रेज़िन की समग्र लागत में वृद्धि हुई है और बाजार फोकस में मामूली वृद्धि हुई है। हालांकि, मई दिवस से पहले पीसी के लिए डाउनस्ट्रीम स्टॉकिंग ऑपरेशन कम थे, और उद्योग की आपूर्ति और मांग का दबाव अभी भी मौजूद है। इसके अलावा, कच्चे माल बिस्फेनॉल ए की आपूर्ति और मांग के टकराव और लागत के दबाव के साथ, इसमें जोरदार वृद्धि जारी है। व्यवसाय मुख्य रूप से स्थिर और प्रतीक्षा-और-देखो के आधार पर हैं, और डाउनस्ट्रीम मांग खरीद अपर्याप्त है, जिसके परिणामस्वरूप वास्तविक व्यापार कम हो रहा है।

महीने के अंत में, कार्गो धारक के शिपमेंट पर कोई दबाव नहीं है, और लागत का दबाव अभी भी बना हुआ है। कार्गो धारक का इरादा कीमतों को बढ़ाने का है। हालाँकि यह मुख्य रूप से माँग पर खरीदारी के लिए, डाउनस्ट्रीम में उच्च कीमतों का पीछा करने के लिए अपेक्षाकृत सतर्क है, बाजार में कम कीमत मिलना मुश्किल है, और बिस्फेनॉल ए बाजार का ध्यान उच्च कीमतों की ओर बढ़ रहा है। उम्मीद है कि बिस्फेनॉल ए में मजबूत उतार-चढ़ाव जारी रहेगा और डाउनस्ट्रीम मांग पर ध्यान दिया जाएगा।

पोस्ट करने का समय: 26-अप्रैल-2023