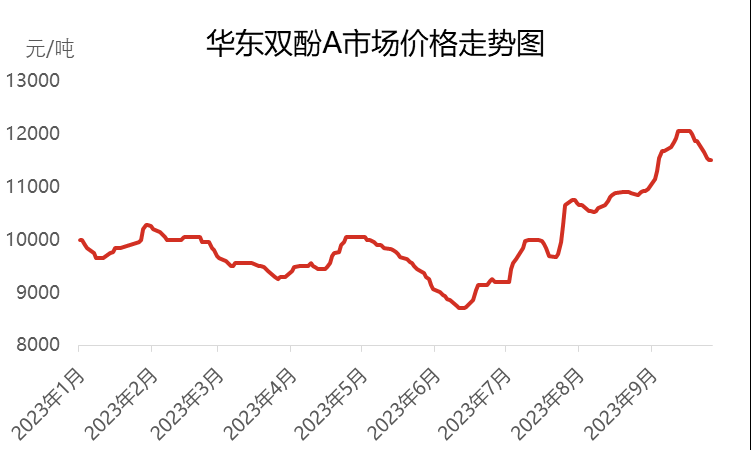

2023 की पहली और दूसरी तिमाही में, चीन में घरेलू बिस्फेनॉल ए बाजार में अपेक्षाकृत कमज़ोरी देखी गई और जून में यह पाँच साल के नए निचले स्तर पर पहुँच गया, जिससे कीमतें 8700 युआन प्रति टन तक गिर गईं। हालाँकि, तीसरी तिमाही में प्रवेश करने के बाद, बिस्फेनॉल ए बाजार में लगातार वृद्धि देखी गई, और बाजार मूल्य भी इस वर्ष के अपने उच्चतम स्तर पर पहुँच गया, जो 12050 युआन प्रति टन तक पहुँच गया। हालाँकि कीमत उच्च स्तर तक पहुँच गई है, लेकिन डाउनस्ट्रीम मांग में वृद्धि नहीं हुई है, और इसलिए बाजार फिर से अस्थिरता और गिरावट के दौर में प्रवेश कर गया है।

सितंबर 2023 के अंत तक, पूर्वी चीन में बिस्फेनॉल ए की मुख्यधारा की बातचीत की कीमत लगभग 11500 युआन प्रति टन थी, जो जुलाई की शुरुआत की तुलना में 2300 युआन की वृद्धि थी, यानी 25% की वृद्धि। तीसरी तिमाही में, औसत बाजार मूल्य 10763 युआन प्रति टन था, जो पिछली तिमाही की तुलना में 13.93% की वृद्धि थी, लेकिन वास्तव में, इसमें पिछले वर्ष की इसी अवधि की तुलना में गिरावट देखी गई, जिसमें 16.54% की कमी आई।

पहले चरण में, जुलाई में बिस्फेनॉल ए बाजार ने “एन” प्रवृत्ति दिखाई

जुलाई की शुरुआत में, शुरुआती चरण में लगातार डिस्टॉकिंग के प्रभाव के कारण, बिस्फेनॉल ए के हाजिर परिसंचरण संसाधन अब प्रचुर मात्रा में नहीं थे। इस स्थिति में, निर्माताओं और बिचौलियों ने सक्रिय रूप से बाजार का समर्थन किया, कुछ पीसी डाउनस्ट्रीम और बिचौलियों से पूछताछ और रीस्टॉकिंग के साथ, बिस्फेनॉल ए का बाजार मूल्य तेजी से 9200 युआन प्रति टन से 10000 युआन प्रति टन तक चला गया। इस अवधि के दौरान, झेजियांग पेट्रोकेमिकल की बोली के कई दौर में काफी वृद्धि हुई है, जिससे बाजार की ऊपर की ओर प्रवृत्ति में गति आई है। हालांकि, वर्ष के मध्य में, उच्च कीमतों और डाउनस्ट्रीम रीस्टॉकिंग के धीरे-धीरे पाचन के कारण, बिस्फेनॉल ए बाजार में व्यापारिक माहौल कमजोर पड़ने लगा। मध्य और बाद के चरणों में, बिस्फेनॉल ए के धारकों ने मुनाफा कमाना शुरू कर दिया इस स्थिति के जवाब में, कुछ बिचौलियों और निर्माताओं ने शिपिंग के लिए मुनाफ़े का प्रस्ताव देना शुरू कर दिया, जिससे पूर्वी चीन में तय कीमतें वापस 9600-9700 युआन प्रति टन पर आ गईं। वर्ष के उत्तरार्ध में, दो कच्चे माल - फिनोल और एसीटोन - की कीमतों में भारी वृद्धि के कारण, बिस्फेनॉल ए की लागत बढ़ गई, और निर्माताओं पर लागत का दबाव बढ़ गया। महीने के अंत में, निर्माता कीमतें बढ़ाने लगे, और लागत के साथ बिस्फेनॉल ए की कीमत भी बढ़ने लगी।

दूसरे चरण में, अगस्त के प्रारम्भ से लेकर सितम्बर के मध्य तक, बिस्फेनॉल ए बाजार में तेजी जारी रही और यह वर्ष के उच्चतम स्तर पर पहुंच गया।

अगस्त की शुरुआत में, कच्चे माल फिनोल और एसीटोन में मजबूत वृद्धि के कारण, बिस्फेनॉल ए का बाजार मूल्य स्थिर रहा और धीरे-धीरे बढ़ा। इस स्तर पर, बिस्फेनॉल ए संयंत्र ने केंद्रीकृत रखरखाव किया, जैसे कि अगस्त में नान्चॉन्ग ज़िंगचेन, हुईझोउ झोंगक्सिन, लक्सी केमिकल, जिआंगसू रुइहेंग, वन्हुआ केमिकल और झेजियांग पेट्रोकेमिकल चरण II संयंत्रों को बंद करना, जिसके परिणामस्वरूप बाजार की आपूर्ति में भारी गिरावट आई। हालांकि, शुरुआती डिस्टॉकिंग के प्रभाव के कारण, डाउनस्ट्रीम मांग में तेजी बनी रही, जिसका बाजार पर सकारात्मक प्रभाव पड़ा। लागत और आपूर्ति की मांग के लाभों के संयोजन ने बिस्फेनॉल ए बाजार को अधिक मजबूत और बढ़ता हुआ बना दिया है। सितंबर में प्रवेश करने के बाद, अंतरराष्ट्रीय कच्चे तेल का प्रदर्शन अपेक्षाकृत मजबूत रहा राष्ट्रीय दिवस भंडारण की डाउनस्ट्रीम मांग भी गति के साथ बनी हुई है, जिसके कारण सितंबर के मध्य में बाजार मूल्य इस वर्ष 12050 युआन प्रति टन के उच्चतम बिंदु पर पहुंच गया है।

तीसरे चरण में, सितंबर के मध्य से अंत तक और महीने के अंत तक, बिस्फेनॉल ए बाजार में भारी गिरावट देखी गई।

सितंबर के मध्य से अंत तक, जैसे-जैसे कीमतें उच्च स्तर पर पहुँचती हैं, डाउनस्ट्रीम खरीदारी की गति धीमी पड़ने लगती है, और केवल कुछ ही लोग जिन्हें इसकी ज़रूरत होती है, उचित खरीदारी करते हैं। बाजार में व्यापारिक माहौल कमजोर पड़ने लगा है। इसी समय, कच्चे माल फिनोल और एसीटोन की कीमतें भी उच्च स्तर से कम होने लगी हैं, जिससे बिस्फेनॉल ए के लिए लागत समर्थन कमजोर हो रहा है। बाजार में खरीदारों और विक्रेताओं के बीच प्रतीक्षा और देखो की भावना मजबूत हो गई है, और डाउनस्ट्रीम रीस्टॉकिंग भी सतर्क हो गई है। डबल स्टॉकिंग अपेक्षित लक्ष्य को पूरा नहीं कर पाई। मध्य शरद ऋतु समारोह और राष्ट्रीय दिवस की छुट्टियों के आगमन के साथ, कुछ लोगों की मानसिकता जो माल को जहाज करने के लिए रखते हैं, स्पष्ट हो गई है, और वे मुख्य रूप से लाभ पर बेचने पर ध्यान केंद्रित करते हैं। महीने के अंत में, बाजार की बातचीत का फोकस वापस 11500-11600 युआन प्रति टन पर आ गया।

चौथी तिमाही में बिस्फेनॉल ए बाजार को कई चुनौतियों का सामना करना पड़ रहा है

लागत के संदर्भ में, कच्चे माल फिनोल और एसीटोन की कीमतें अभी भी गिर सकती हैं, लेकिन अनुबंध औसत कीमतों और लागत रेखाओं की सीमाओं के कारण, उनकी नीचे की ओर की जगह सीमित है, इसलिए बिस्फेनॉल ए के लिए लागत समर्थन अपेक्षाकृत सीमित है।

आपूर्ति और मांग के संदर्भ में, चांगचुन केमिकल 9 अक्टूबर से रखरखाव शुरू करेगा और नवंबर की शुरुआत में समाप्त होने की उम्मीद है। दक्षिण एशिया प्लास्टिक और झेजियांग पेट्रोकेमिकल नवंबर में रखरखाव से गुजरने की योजना बना रहे हैं, जबकि कुछ इकाइयों को अक्टूबर के अंत में रखरखाव के लिए बंद करने की योजना है। हालांकि, कुल मिलाकर, चौथी तिमाही में बिस्फेनॉल ए उपकरणों का नुकसान अभी भी मौजूद है। इसी समय, जिआंगसू रुइहेंग चरण II बिस्फेनॉल ए संयंत्र का संचालन अक्टूबर की शुरुआत में धीरे-धीरे स्थिर हो गया, और कई नई इकाइयों जैसे कि क़िंगदाओ बे, हेंगली पेट्रोकेमिकल और लोंगजियांग केमिकल को भी चौथी तिमाही में चालू करने की योजना है। उस समय, बिस्फेनॉल ए की उत्पादन क्षमता और उपज में काफी वृद्धि होगी। हालांकि, मांग पक्ष में कमजोर सुधार के कारण, बाजार में बाधा बनी हुई है, और आपूर्ति-मांग विरोधाभास तेज होगा।

बाजार की मानसिकता के संदर्भ में, अपर्याप्त लागत समर्थन और कमजोर आपूर्ति और मांग के प्रदर्शन के कारण, बिस्फेनॉल ए बाजार में गिरावट का रुख स्पष्ट है, जिससे उद्योग के अंदरूनी सूत्रों का भविष्य के बाजार में विश्वास कम हो रहा है। वे अपने संचालन में अधिक सतर्क हैं और ज्यादातर प्रतीक्षा और देखो रवैया अपनाते हैं, जो कुछ हद तक डाउनस्ट्रीम खरीद की गति को बाधित करता है।

चौथी तिमाही में, बिस्फेनॉल ए बाजार में सकारात्मक कारकों का अभाव रहा और उम्मीद है कि तीसरी तिमाही की तुलना में बाजार की कीमतों में उल्लेखनीय गिरावट आएगी। बाजार का मुख्य फोकस नए उपकरणों के उत्पादन की प्रगति, कच्चे माल की कीमतों में वृद्धि और गिरावट, और डाउनस्ट्रीम मांग का अनुसरण है।

पोस्ट करने का समय: 19-अक्टूबर-2023