पॉलीकार्बोनेट(पीसी) की आणविक श्रृंखला में कार्बोनेट समूह होते हैं। आणविक संरचना में विभिन्न एस्टर समूहों के अनुसार, इसे ऐलिफैटिक, ऐलिसाइक्लिक और ऐरोमैटिक समूहों में विभाजित किया जा सकता है। इनमें से, ऐरोमैटिक समूह का सबसे व्यावहारिक महत्व है। सबसे महत्वपूर्ण बिस्फेनॉल ए पॉलीकार्बोनेट है, जिसका सामान्य भार औसत आणविक भार (MW) 200000 से 100000 तक होता है।

पॉलीकार्बोनेट में अच्छे व्यापक गुण होते हैं, जैसे कि मज़बूती, कठोरता, पारदर्शिता, ऊष्मा और शीत प्रतिरोध, आसान प्रसंस्करण और ज्वाला मंदता। इसके मुख्य अनुप्रयोग क्षेत्र इलेक्ट्रॉनिक उपकरण, शीट मेटल और ऑटोमोबाइल हैं। ये तीन उद्योग पॉलीकार्बोनेट की लगभग 80% खपत के लिए ज़िम्मेदार हैं। अन्य क्षेत्रों में भी इसका व्यापक रूप से औद्योगिक मशीनरी पुर्जों, सीडी, पैकेजिंग, कार्यालय उपकरण, चिकित्सा देखभाल, फिल्म, अवकाश और सुरक्षात्मक उपकरणों में उपयोग किया जाता है, और यह पाँच इंजीनियरिंग प्लास्टिक की सबसे तेज़ी से बढ़ती श्रेणियों में से एक बन गया है।

स्थानीयकरण तकनीक की प्रगति के साथ, हाल के वर्षों में चीन के पीसी उद्योग का स्थानीयकरण तेज़ी से विकसित हुआ है। 2022 के अंत तक, चीन के पीसी उद्योग का आकार 2.5 मिलियन टन/वर्ष से अधिक हो जाएगा, और उत्पादन लगभग 1.4 मिलियन टन होगा। वर्तमान में, चीन के बड़े उद्यमों में केसिचुआंग (600,000 टन/वर्ष), झेजियांग पेट्रोकेमिकल (520,000 टन/वर्ष), लक्सी केमिकल (300,000 टन/वर्ष) और झोंगशा तियानजिन (260,000 टन/वर्ष) शामिल हैं।

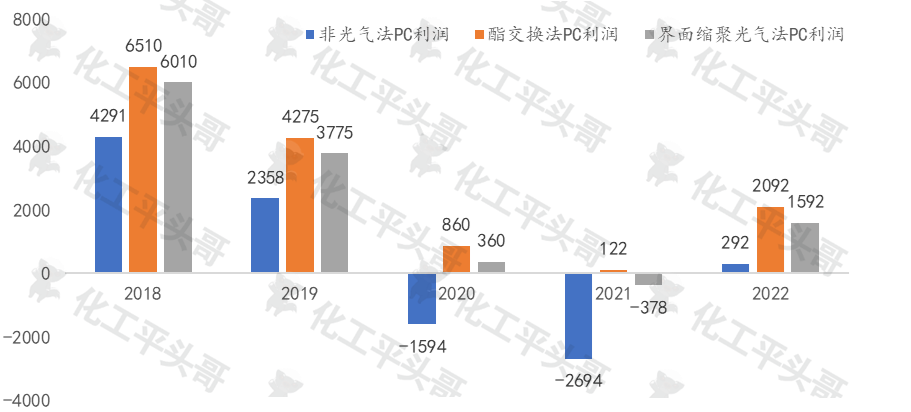

तीन पीसी प्रक्रियाओं की लाभप्रदता

पीसी के लिए तीन उत्पादन प्रक्रियाएँ हैं: गैर-फॉस्जीन प्रक्रिया, ट्रांसएस्टरीफिकेशन प्रक्रिया और इंटरफेसियल पॉलीकंडेंसेशन फॉस्जीन प्रक्रिया। उत्पादन प्रक्रिया में कच्चे माल और लागत में स्पष्ट अंतर होता है। ये तीनों प्रक्रियाएँ पीसी के लिए अलग-अलग लाभ स्तर लाती हैं।

पिछले पाँच वर्षों में, चीन के पीसी की लाभप्रदता 2018 में अपने उच्चतम स्तर पर पहुँच गई, जो लगभग 6500 युआन/टन तक पहुँच गई। इसके बाद, लाभ का स्तर साल दर साल कम होता गया। 2020 और 2021 के दौरान, महामारी के कारण खपत के स्तर में कमी के कारण, लाभ की स्थिति में उल्लेखनीय कमी आई, और इंटरफ़ेस संघनन फॉस्जीन विधि और गैर-फॉसजीन विधि में महत्वपूर्ण नुकसान हुआ।

2022 के अंत तक, चीन के पीसी उत्पादन में ट्रांसएस्टरीफिकेशन विधि की लाभप्रदता सबसे अधिक होगी, जो 2092 युआन/टन तक पहुँच जाएगी, इसके बाद इंटरफेस पॉलीकंडेशन फॉस्जीन विधि का स्थान होगा, जिसकी लाभप्रदता 1592 युआन/टन होगी, जबकि गैर-फॉसजीन विधि का सैद्धांतिक उत्पादन लाभ केवल 292 युआन/टन है। पिछले पाँच वर्षों में, चीन की पीसी उत्पादन प्रक्रिया में ट्रांसएस्टरीफिकेशन विधि हमेशा सबसे अधिक लाभदायक उत्पादन विधि रही है, जबकि गैर-फॉसजीन विधि की लाभप्रदता सबसे कम है।

पीसी लाभप्रदता को प्रभावित करने वाले कारकों का विश्लेषण

सबसे पहले, कच्चे माल बिस्फेनॉल ए और डीएमसी की कीमत में उतार-चढ़ाव का पीसी लागत पर सीधा प्रभाव पड़ता है, विशेष रूप से बिस्फेनॉल ए की कीमत में उतार-चढ़ाव, जिसका पीसी लागत पर 50% से अधिक प्रभाव भार होता है।

दूसरा, टर्मिनल उपभोक्ता बाजार में उतार-चढ़ाव, खासकर व्यापक आर्थिक उतार-चढ़ाव, पीसी उपभोक्ता बाजार पर सीधा असर डालते हैं। उदाहरण के लिए, 2020 और 2021 की अवधि के दौरान, जब महामारी ने प्रभावित किया, पीसी पर उपभोक्ता बाजार की खपत का पैमाना कम हो गया, जिसके परिणामस्वरूप पीसी की कीमतों में उल्लेखनीय गिरावट आई और पीसी बाजार की लाभप्रदता पर सीधा असर पड़ा।

2022 में, महामारी का प्रभाव अपेक्षाकृत गंभीर होगा। कच्चे तेल की कीमतों में गिरावट जारी रहेगी और उपभोक्ता बाजार में मंदी रहेगी। चीन के अधिकांश रसायन उद्योग सामान्य लाभ मार्जिन तक नहीं पहुँच पाए हैं। बिस्फेनॉल ए की कीमत कम रहने से पीसी की उत्पादन लागत कम है। इसके अलावा, डाउनस्ट्रीम उत्पादन भी कुछ हद तक ठीक हो गया है, इसलिए पीसी के विभिन्न उत्पादन प्रक्रिया प्रकारों की कीमतों में मजबूत लाभप्रदता बनी हुई है, और लाभप्रदता में धीरे-धीरे सुधार हो रहा है। यह चीन के रासायनिक उद्योग में उच्च समृद्धि वाला एक दुर्लभ उत्पाद है। भविष्य में, बिस्फेनॉल ए बाजार में सुस्ती बनी रहेगी, और वसंत महोत्सव निकट आ रहा है। यदि महामारी नियंत्रण व्यवस्थित तरीके से जारी रहता है, तो उपभोक्ता मांग में तेजी आ सकती है, और पीसी लाभ क्षेत्र में वृद्धि जारी रह सकती है।

पोस्ट करने का समय: 07-दिसंबर-2022