हिमनदों की समग्र आपूर्तिएसीटिक अम्लअगस्त में बाज़ार में तेज़ी है, और कुछ डाउनस्ट्रीम ऑफ़-सीज़न में हैं, इसलिए एसिटिक एसिड की माँग सीमित हो सकती है। चूँकि इस महीने ओवरहाल उद्यम कम हैं, केवल शंघाई हुआई और डालियान हेंगली की ओवरहाल योजनाएँ हैं, आपूर्ति उच्च बनी हुई है, और फ़ैक्टरी इन्वेंट्री मध्यम-उच्च स्तर पर है। मूल्य वृद्धि का समर्थन करना मुश्किल है क्योंकि अल्पकालिक ग्लेशियल एसिटिक एसिड बाज़ार में कई नकारात्मक पहलू हैं।

हाल के वर्षों में, ग्लेशियल एसिटिक एसिड और इसके प्रमुख डाउनस्ट्रीम उद्योगों की उत्पादन क्षमता में वृद्धि देखी गई है। हालाँकि, उद्योग श्रृंखला में लाभ संचरण असंतुलित है। भविष्य में, यह लाभ और माँग विस्तार के प्रेरकों में से एक बना रहेगा। ग्लेशियल एसिटिक एसिड की आपूर्ति क्षमता और भी अधिक बढ़ने वाली है। उस समय, आपूर्ति और माँग का संतुलन बिगड़ जाएगा।

यद्यपि ग्लेशियल एसिटिक एसिड उत्पादन क्षमता धीरे-धीरे बढ़ रही है, खपत में भी वृद्धि की प्रवृत्ति दिखाई दे रही है, लेकिन उद्योग श्रृंखला में लाभ संचरण संतुलित नहीं है, और कुछ डाउनस्ट्रीम में लाभ की स्थिति को शायद ही आदर्श कहा जा सकता है।

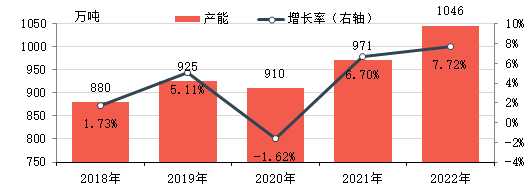

ग्लेशियल एसिटिक एसिड उत्पादन क्षमता धीरे-धीरे बढ़ रही है

2018-2022 के दौरान, चीन में ग्लेशियल एसिटिक एसिड उत्पादन क्षमता में लगातार वृद्धि हुई, जिसे डाउनस्ट्रीम मांग में वृद्धि और अच्छी लाभप्रदता का समर्थन प्राप्त हुआ। 2022 तक, ग्लेशियल एसिटिक एसिड की प्रभावी वार्षिक क्षमता 10.46 मिलियन टन है, जो 2018 की तुलना में 18.86% अधिक है।

पिछले पाँच वर्षों में, ग्लेशियल एसिटिक एसिड की कुल कीमत में लगातार वृद्धि देखी गई है, जिसे बढ़ती घरेलू माँग और सक्रिय निर्यात बाजार का समर्थन प्राप्त है। साथ ही, इसने अधिकांश समय कच्चे माल मेथनॉल के साथ एक बड़ा मूल्य अंतर बनाए रखा है, जिसके परिणामस्वरूप इसकी लाभप्रदता मज़बूत रही है और लाभप्रदता अवधि भी लंबी रही है।

2017-2018 में, विदेशी ग्लेशियल एसिटिक एसिड प्लांट की शुरुआत अस्थिर थी, और निर्यात बाजार ने घरेलू बाजार के लिए समर्थन प्रदान किया। इसके अलावा, घरेलू ग्लेशियल एसिटिक एसिड की क्षमता में मंदी और डाउनस्ट्रीम क्षमता विस्तार के साथ, ग्लेशियल एसिटिक एसिड की मांग में वृद्धि हुई है, जिसने घरेलू ग्लेशियल एसिटिक एसिड की कीमतों में वृद्धि का समर्थन किया। हालाँकि प्रवृत्ति मूल रूप से कच्चे माल मेथनॉल के समान ही है, मूल्य अंतर का विस्तार जारी है और लाभ मार्जिन का विस्तार होता है। 2018 में, पूर्वी चीन के बाजार में औसत सैद्धांतिक सकल लाभ लगभग 1,753 युआन / टन था। 2019-2020 में, घरेलू ग्लेशियल एसिटिक एसिड उत्पादन क्षमता लगातार बढ़ती है और आपूर्ति बढ़ जाती है। अप्रत्याशित कारकों के कारण मांग में चरणों में गिरावट आती है। घरेलू ग्लेशियल एसिटिक एसिड की कीमतें अस्थिर हैं 2021 में, हालाँकि मेथनॉल और ग्लेशियल एसिटिक एसिड, दोनों की कीमतें ऊपर की ओर हैं, घरेलू और विदेशी माँग में वृद्धि और आपूर्ति में क्रमिक कमी के कारण ग्लेशियल एसिटिक एसिड की कीमत में और वृद्धि हुई है, जिससे दोनों के बीच मूल्य अंतर लगातार बढ़ रहा है। पूर्वी चीन के बाजार में वार्षिक औसत सकल मार्जिन लगभग RMB399/टन .41% था।

यद्यपि लाभ काफी अधिक था, लेकिन डाउनस्ट्रीम मांग में निरंतर वृद्धि देखी गई, जिसके कारण मौजूदा उत्पादकों और नए बाजार खिलाड़ियों ने नई ग्लेशियल एसिटिक एसिड परियोजना योजनाएं विकसित कीं, जिनमें से अधिकांश को क्रियान्वित भी किया गया।

भविष्य में डाउनस्ट्रीम मांग अभी भी बढ़ रही है

भविष्य में अधिकांश डाउनस्ट्रीम उत्पादों के लिए नई क्षमता की योजनाएं अभी भी हैं, जिससे ग्लेशियल एसिटिक एसिड आपूर्ति क्षमता में निरंतर वृद्धि होगी।

2021 से 2022 तक, ईवीए उत्पादन क्षमता तेज़ी से बढ़ रही है और उत्पाद भी उच्च वृद्धि वाले वीए विनाइल एसीटेट सामग्री के करीब पहुँच रहे हैं, विनाइल एसीटेट की मांग में उल्लेखनीय वृद्धि, विनाइल एसीटेट उत्पादन क्षमता का विस्तार और गैर-कैल्शियम कार्बाइड आपूर्ति में कमी के साथ। 2022 से, मूल एथिलीन आपूर्ति उपयोगकर्ताओं को कुछ कैल्शियम कार्बाइड आपूर्ति प्रदान की गई है, चीन की एथिलीन एसीटेट आपूर्ति पैटर्न संरचनात्मक अधिशेष से संरचनात्मक तनाव में बदल गया है। उपयोगकर्ताओं द्वारा खरीद की बढ़ती कठिनाई और लागत के कारण ईवीए आंशिक रूप से स्व-निर्मित एथिलीन एसीटेट पर विचार कर रहा है। तब तक, कई निर्माणाधीन परियोजनाएँ चल रही हैं और एथिलीन विनाइल एसीटेट उत्पादन क्षमता 2023 में जारी की जाएगी।

एथिल एसीटेट भी ग्लेशियल एसिटिक एसिड के प्रमुख डाउनस्ट्रीम उत्पादों में से एक है। हाल के वर्षों में, एथिल एसीटेट की आपूर्ति और मांग के बीच विरोधाभास स्पष्ट रहा है, और क्षमता वृद्धि दर अपेक्षाकृत धीमी रही है। 2022-2023 तक, नई क्षमता अभी भी मुख्य रूप से मौजूदा कंपनियों में ही उपलब्ध होगी, जिसका उद्देश्य उद्योग में अपनी हिस्सेदारी बढ़ाना, लागत कम करना और दक्षता में सुधार करना है। इसके अलावा, पेट्रोकेमिकल उद्योग में एकीकरण की वर्तमान प्रवृत्ति के स्पष्ट होते जाने के साथ, कुछ कंपनियां औद्योगिक श्रृंखला का विस्तार करने के लिए नए एथिल एसीटेट संयंत्र बनाने की योजना बना रही हैं। हालाँकि, एथिल एसीटेट की सरल उत्पादन प्रक्रिया, घरेलू उपकरणों में तेज़ी से बदलाव और लागत व मांग में बदलाव के आधार पर लचीले उत्पादन के कारण, हाल के वर्षों में उत्पादन वृद्धि दर धीमी रही है।

एसिटिक एनहाइड्राइड के संदर्भ में, हाल के वर्षों में, नए उपकरण और अप्रचलित उपकरण सह-अस्तित्व में हैं, और समग्र आपूर्ति में वृद्धि की प्रवृत्ति दिखाई देती है। खपत संरचना के दृष्टिकोण से, इसका उपयोग मुख्य रूप से एसीटेट फाइबर, दवा मध्यवर्ती, कीटनाशक मध्यवर्ती, मसाले, रंजक, खाद्य योजक, रासायनिक निर्जलीकरण एजेंट और अन्य क्षेत्रों के उत्पादन में किया जाता है। कुछ घरेलू एसिटिक फाइबर संयंत्र एसिटिक एनहाइड्राइड संयंत्रों से सुसज्जित हैं, और अन्य क्षेत्रों में एकीकरण अधिक नहीं है। भविष्य में, एसिटिक एनहाइड्राइड संयंत्र अभी भी निर्माणाधीन होंगे। निंग्ज़िया डोंगहे ने इस वर्ष की दूसरी छमाही में 150,000 टन उत्पादन शुरू करने की योजना बनाई है। हेनान रुइबाई ने एक नया एसिटिक एनहाइड्राइड संयंत्र बनाने की भी योजना बनाई है, और उद्योग की उत्पादन क्षमता का विस्तार जारी रहने की उम्मीद है। एसिटिक एनहाइड्राइड के डाउनस्ट्रीम क्षेत्रों की एक विस्तृत श्रृंखला है और मांग पक्ष में अभी भी वृद्धि की कुछ गुंजाइश है, लेकिन उत्पादन क्षमता में वृद्धि के साथ, उद्योग तेजी से प्रतिस्पर्धी बन जाएगा।

भविष्य में ग्लेशियल एसिटिक एसिड के लिए और नई परियोजनाओं से आपूर्ति और मांग का संतुलन बिगड़ सकता है

हाल के वर्षों में बेहतर लाभ प्रदर्शन, साथ ही डाउनस्ट्रीम मांग में निरंतर वृद्धि, ग्लेशियल एसिटिक एसिड की आपूर्ति को भी गति प्रदान करती है, और अगले तीन वर्ष कोई अपवाद नहीं हैं।

उपरोक्त तालिका अगले तीन वर्षों में ग्लेशियल एसिटिक एसिड की कुछ नई क्षमता योजनाओं को दर्शाती है। इसके अलावा, कुछ कंपनियों की नई निर्माण और विस्तार योजनाएँ भी हैं। इससे यह देखा जा सकता है कि ग्लेशियल एसिटिक एसिड की भविष्य की क्षमता वृद्धि अभी भी अपेक्षाकृत बड़ी होने की उम्मीद है। हालाँकि डाउनस्ट्रीम मांग में भी निरंतर वृद्धि होगी, लेकिन क्या यह बढ़ती हुई ग्लेशियल एसिटिक एसिड आपूर्ति को पूरी तरह से अवशोषित कर पाएगी, यह अभी और देखा जाना बाकी है, और इस संभावना से इंकार नहीं किया जा सकता है कि चीन में ग्लेशियल एसिटिक एसिड की क्षमता अधिक होगी।

केमविनचीन में एक रासायनिक कच्चे माल की ट्रेडिंग कंपनी है, जो शंघाई पुडोंग न्यू एरिया में स्थित है, बंदरगाहों, टर्मिनलों, हवाई अड्डों और रेल परिवहन के नेटवर्क के साथ, और शंघाई, गुआंगज़ौ, जियांगयिन, डालियान और निंगबो झोउशान, चीन में रासायनिक और खतरनाक रासायनिक गोदामों के साथ, पूरे वर्ष 50,000 टन से अधिक रासायनिक कच्चे माल का भंडारण करती है, पर्याप्त आपूर्ति के साथ, खरीदने और पूछताछ करने के लिए आपका स्वागत है। केमविनईमेल:service@skychemwin.comव्हाट्सएप: 19117288062 दूरभाष: +86 4008620777 +86 19117288062

पोस्ट करने का समय: 16 अगस्त 2022